KHÓA HỌC: PHÂN TÍCH DỮ LIỆU = EXCEL (free)

(Share để lưu lại xem sau)

Hành trình 6 bước thực hiện Data Analytics bằng Excel

Từ Zero đến Hero - Công cụ miễn phí giúp Kiểm toán viên & Phân tích viên phát hiện gian lận

🔴 Tại sao bạn CẦN phải biết?

1

Chuẩn mực 1210.A3 Năng lực chuyên môn TT 8/2021 yêu cầu kiểm toán viên phải có kỹ năng công nghệ thông tin

2

Vẫn kiểm toán thủ công → Chậm, sai sót, bỏ lỡ gian lận

3

Phần mềm chuyên dụng đắt đỏ → Excel là giải pháp tối ưu chi phí = 0đ

🎯 Lộ trình 6 bước chinh phục

Từ tư duy đến kỹ thuật thực hiện

BƯỚC 1

Tư duy mới: Continuous Audit (Kiểm toán liên tục)

- Phương pháp: Kiểm toán liên tục - tự động hóa và tăng tần suất kiểm tra

- Chuyển từ: Kiểm toán truyền thống (chu kỳ hàng năm) → Kiểm tra theo thời gian thực hoặc chu kỳ ngắn

- Mở rộng phạm vi: Có thể kiểm tra 100% dữ liệu thay vì chọn mẫu

- Phát hiện sớm: Tìm ra vấn đề ngay khi phát sinh, không phải đợi đến cuối năm

BƯỚC 2

Phân tích tần suất (Frequency Analysis)

- Kỹ thuật: "Phân tầng" (Stratify) dữ liệu

- Phát hiện: 20% giao dịch chiếm 80% giá trị (Nguyên lý Pareto)

- Cảnh báo: Giao dịch tập trung tiệm cận hạn mức phê duyệt

- Công cụ: Dashboard trực quan với Histogram, Biểu đồ Pareto, Slicer

BƯỚC 3

Phát hiện thanh toán trùng lặp (Duplicate Detection)

- Tầm quan trọng: Là 1 trong 25 thủ tục phân tích được khuyến nghị thực hiện ở mọi tổ chức

- Kỹ thuật: Fuzzy Matching - So sánh "gần đúng" vượt trội hơn hàm Excel thông thường

- Ví dụ phát hiện: "CONG TY A" ≈ "CÔNG TY A" (khác 2 chữ, thừa khoảng trắng)

- Tiêu chí kiểm tra: Tên NCC, Số Hóa đơn, Số Tiền, Ngày giao dịch

BƯỚC 4

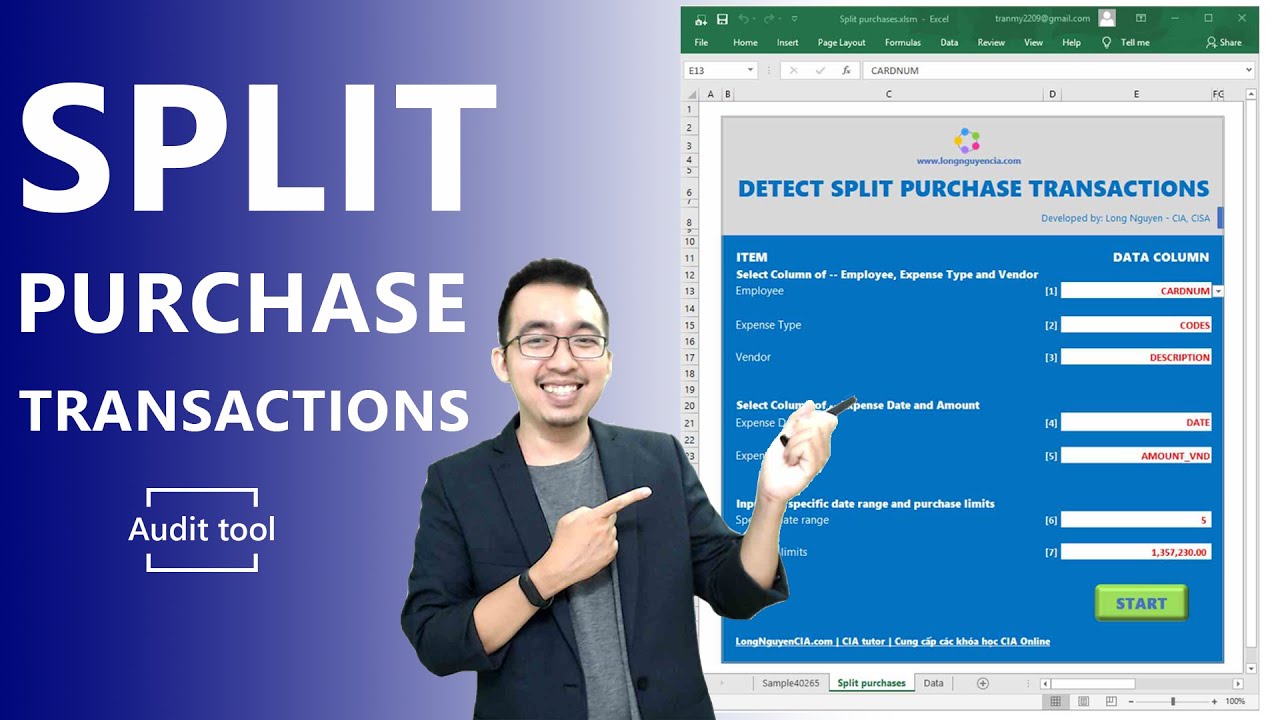

Phát hiện giao dịch bị chia nhỏ (Split Transactions)

- Hình thức gian lận: Cố tình chia nhỏ các khoản chi (T&E) để lách hạn mức phê duyệt

- Ví dụ điển hình: Quản lý có hạn mức 50 triệu, cần mua 80 triệu → Chia thành 2×40 triệu để tự duyệt

- Phương pháp: Tự động gom giao dịch cùng Người + cùng Loại chi + cùng NCC + cùng thời điểm

- Cảnh báo: So sánh giá trị riêng lẻ vs tổng giá trị với hạn mức

BƯỚC 5

Kỹ thuật chọn mẫu kiểm toán tự động (Automatic Sampling)

- Công việc thường xuyên: Xác định cỡ mẫu và lấy mẫu theo PCAOB AS 15, VSA 500

- Trước đây: Tính toán thủ công mất 2-3 giờ, dễ sai sót

- Giờ đây: 1 click → Tự động tính cỡ mẫu + trích xuất danh sách

- 3 phương pháp: Simple Random / MUS (PPS) / Stratified Random Sampling

BƯỚC 6

Ứng dụng Benford's Law để phát hiện gian lận

- Định luật: Mô tả tần suất xuất hiện các chữ số bắt đầu trong dữ liệu "tự nhiên"

- Ứng dụng: Xác định xem dữ liệu có bị can thiệp, thay đổi cố ý hay không

- Công cụ: Chi-Square test để đánh giá mức độ phù hợp

- Lưu ý quan trọng: Bất thường ≠ Gian lận (cần điều tra thêm)

✅ KẾT QUẢ BẠN ĐẠT ĐƯỢC

⚡

Tiết kiệm thời gian

Tự động hóa công việc kiểm toán lặp lại

🎯

Tăng độ bao phủ

Tới 100% dữ liệu được kiểm tra

💰

Chi phí = 0đ

So với phần mềm hàng trăm triệu

📦 BONUS: Bộ công cụ Excel đã lập trình sẵn

Nhận xét

Đăng nhận xét